今日农资供需形势分析元/

价格产考地址:

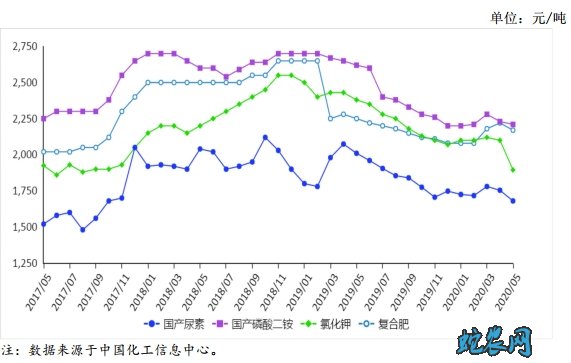

2020年5月农资供需形势分析月报

【本月特点】国内化肥价格小幅下跌

【后期走势】国内化肥市场进入传统消费淡季,预计后期化肥价格以稳为主。

(一)国内化肥价格小幅下跌。

5 月份,国产尿素平均出厂价每吨 1680 元,环比跌 4.2%,同比跌 16.4%;磷酸二铵平均出厂价每吨 2210 元,环比跌 0.9%,同比跌 15.6%;氯化钾平均出厂价每吨 1895 元,环比跌 9.8%,同比跌 20.4%;国内复合肥平均出厂价每吨 2170 元,环比跌 2.3%,同比跌 3.6%。

(二)化肥进出口降幅明显。

据海关统计,1-4 月累计,全国进口化肥 352 万吨,同比减 24.3%,进口额 10.8 亿美元,同比减 26.5%;出口化肥 743 万吨,同比减 5.8%,出口额 15.8亿美元,同比减 28.5%。4 月份,尿素进口主要来自美国,进口量占比 71.8%;磷酸二铵进口主要来自比利时,进口量占比90.9%;氯化钾进口主要来自加拿大、俄罗斯和约旦,进口量占比分别为 47.5%、27.6%和 16.9%;复合肥进口主要来自比利时和俄罗斯,进口量占比分别为 40.8%和 23.5%。尿素主要出口至韩国,出口量占比 42.9%;磷酸二铵主要出口至印度、越南和印度尼西亚,出口量占比分别为 24.8%、18.1%和 12.8%;氯化钾主要出口至韩国和日本,出口量占比分别为 60.3%和30.5%;复合肥主要出口至委内瑞拉、缅甸和越南,出口量占比分别为 27.8%、27.2%和 11.3%。

(三)国际化肥价格涨跌互现。

5 月份,波罗的海地区小颗粒散装尿素离岸均价每吨 200 美元,环比跌 8.7%,同比跌19.7%。美国海湾地区二铵离岸价格每吨 301 美元,环比跌1.3%,同比跌 18.2%。以色列氯化钾离岸价每吨 209 美元,环比涨 1.5%,同比跌 27.4%。独联体 48%含量复合肥离岸价每吨265 美元,环比持平,同比跌 11.1%。

(四)预计后期农资市场价格以稳为主。

国内化肥市场进入传统消费淡季,预计后期化肥价格以稳为主,部分品种市场价格仍有下跌可能。尿素,企业开工率维持高位,市场供给充足,需求转淡,预计短期内尿素价格将继续小幅回落。磷酸二铵,硫磺、磷矿石等原料价格趋稳,市场需求总体清淡,预计后期二铵价格以稳为主。氯化钾,受钾肥大合同签约价格下降的影响,预计短期内氯化钾价格下跌态势仍将持续。复合肥,上游原料价格松动,下游市场需求有限,预计短期内复合肥价格将弱势维稳。

展开全部内容