今日牛奶供需形势分析元/

价格产考地址:

2020年5月牛奶供需形势分析月报

【本月特点】生鲜乳收购价连续 4 个月下跌

【后期走势】国内市场,生鲜乳生产转旺、消费不振,预计收购价将继续下行;国际市场,生鲜乳供大于求,主要乳制品批发价格将延续下跌趋势。

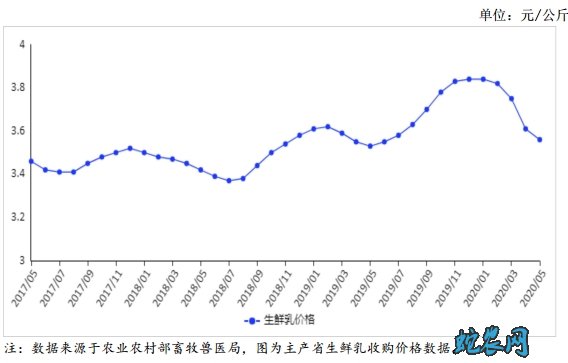

(一)生鲜乳收购价连续 4 个月下跌。

受生鲜乳生产持续增加,终端消费不振影响,生鲜乳收购价继续下跌。据农业农村部监测,5 月份,我国奶业主产省生鲜乳收购价每公斤 3.56元,环比跌 1.4%,同比涨 0.8%。生鲜乳收购价连续 4 个月下跌,累计跌幅 7.3%。

(二)鲜奶零售价格环比持平,同比略涨。

据中国价格信息网监测,5 月份,全国监测城市鲜奶平均零售价格每斤 5.41元,环比涨 0.2%,同比涨 1.1%。其中,袋装鲜奶每斤 4.98元,环比涨 0.2%,同比涨 1.4%。盒装鲜奶每斤 5.84 元,环比持平,同比涨 0.9%。

(三)奶粉零售价格环比持平,同比略涨。

据中国价格信息网监测,5 月份,全国监测城市奶粉平均零售价每斤 109.01元,环比涨 0.2%,同比涨 3.3%。其中,进口奶粉每斤 127.73元,环比涨 0.3%,同比涨 4.4%;国产奶粉每斤 90.28 元,环比涨 0.1%,同比涨 1.9%。

(四)1-4 月累计,乳制品进口量额略增,出口量额明显减少。

据海关统计,4 月份,我国乳制品进口量 25.65 万吨,环比增 5.7%,同比增 2.1%;进口额 10.61 亿美元,环比增17.7%,同比增 10.5%。出口量 0.35 万吨,环比减 3.0%,同比减 14.5%;出口额 0.15 亿美元,环比减 4.9%,同比减 46.7%。4 月份,液态奶 7.44 万吨,环比减 2.5%,同比减 11.1%;鲜奶 7.16 万吨,环比减 1.9%,同比减 11.0%;酸奶 0.28 万吨,环比减 15.6%,同比减 14.0%;乳清粉 3.93 万吨,环比减 8.8%,同比增 14.7%;奶油 0.82 万吨,环比减 19.1%,同比增 3.9%;乳酪 0.91 万吨,环比减 21.7%,同比减 11.0%;原料奶粉 8.94万吨,环比增 23.3%,同比增 13.2%;婴幼儿配方奶粉 3.48

万吨,环比增 23.3%,同比增 6.8%。1-4 月累计,我国乳制品进口量 110.46 万吨,同比增 2.1%;进口额 41.25 亿美元,同比增 6.5%。出口量 1.33 万吨,同比减 25.8%;出口额 4.31亿美元,同比增 23.9%。其中,液态奶进口 28.17 万吨,同比减 0.1%;鲜奶 27.14 万吨,同比增 0.2%;酸奶 1.03 万吨,同比减 7.6%;乳清粉 16.63 万吨,同比增 11.2%;奶油 5.02 万吨,同比增 54.5%;乳酪 4.39 万吨,同比增 15.8%;原料奶粉44.80 万吨,同比减 3.1%;婴幼儿配方奶粉 10.88 万吨,同比增 1.7%。

(五)鲜奶和奶粉到岸价上涨。

4 月份,鲜奶到岸价每吨8222 元,环比涨 3.5%,同比涨 7.7%;奶粉到岸价每吨 24909元,环比涨 3.7%,同比涨 25.8%。4 月份奶粉国内外价差 3971元,与 2019 年 4 月相比缩小 4473 元。

(六)国际主要乳制品批发价继续大幅下跌。

国际奶业主产国产量明显增加,但受新冠肺炎疫情影响,国际市场需求低迷,乳制品批发价格下跌。据英国环境、食物与农村事务部统计数据,4 月份,美国、欧盟和大洋洲三个国家和地区的黄油、脱脂奶粉、全脂奶粉和切达干酪批发均价每吨分别为 3236 美元、2171 美元、2990 美元和 3784 美元,环比分别跌 18.0%、15.9%、9.5%和 6.8%,同比分别跌 36.5%、4.9%、12.8%和 4.4%。

(七)预计国内外乳品价格继续下行。

国内市场,上半年国内生鲜乳生产处于旺季,一季度全国生鲜乳产量同比增长7.9%,后期产能有望继续增加,但受疫情影响,居民收入下降,消费需求依然低迷,预计后期国内生鲜乳收购价仍以下行为主。国际市场,1-4 月累计,欧盟、美国、澳大利亚等主产国产量同比分别增 2.9%、2.7%、5.3%,全球供应较为充足。自 2月份以来,全球乳制品拍卖平台(GDT)主要乳制品拍卖价格均连续下跌,市场对未来 6 个月的黄油、切达干酪、脱脂奶粉和全脂奶粉等乳制品价格不看好,预计在供应压力增大、需求减弱的情况下,国际乳制品价格将继续呈现下行趋势。

展开全部内容